Análisis normativo, plazos legales y criterios prácticos aplicables a la correcta liquidación del aguinaldo dentro del régimen del contrato de trabajo.

El Sueldo Anual Complementario (SAC), comúnmente denominado aguinaldo, constituye una remuneración adicional prevista por el artículo 122 de la Ley de Contrato de Trabajo (LCT), conforme las modificaciones introducidas por la Ley 23.041 y su reglamentación dispuesta por el Decreto 1078/1984.

En términos prácticos, la Ley 23.041 define que el SAC es el pago de un sueldo adicional anual que se abona en dos cuotas al finalizar cada semestre, mientras que el artículo 122 de la LCT fija los plazos legales para pagarlo (el 30 de junio y el 18 de diciembre).

Así, el cálculo del SAC se efectúa determinando el 50% de la mayor remuneración mensual devengada por todo concepto dentro del semestre bajo análisis.

Parámetros para la determinación de la base de cálculo

Para determinar el monto de cada cuota del SAC, el liquidador debe ajustar su procedimiento a la normativa vigente.

La regla general estipula que cada semestre se debe tener en cuenta la mayor remuneración mensual devengada por todo concepto dentro de los siguientes períodos:

- Primer semestre: comprendido entre el 1 de enero y el 30 de junio.

- Segundo semestre: comprendido entre el 1 de julio y el 31 de diciembre.

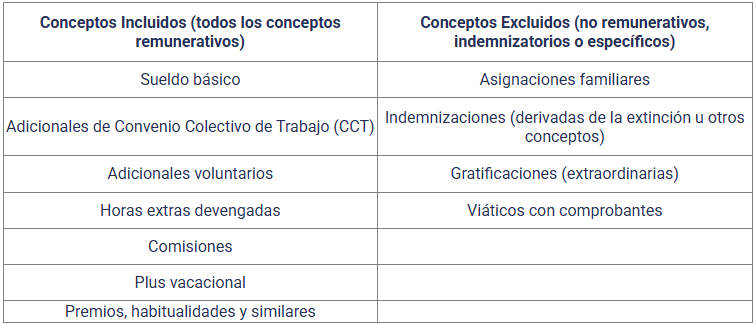

Conceptos computables y excluidos

Para la correcta conformación de la base de cálculo se debe clasificar los rubros del recibo, separando los conceptos remunerativos de aquellos que no lo son o que están excluidos por su naturaleza:

Oportunidad de pago y vencimientos legales

De acuerdo con las reformas introducidas por la Ley 27.073 al artículo 122 de la LCT, las fechas de vencimiento para el pago de las cuotas del SAC son fijas y taxativas en el ordenamiento nacional:

- Primera cuota: vence el 30 de junio de cada año.

- Segunda cuota: vence el 18 de diciembre de cada año.

El vencimiento de la segunda cuota se anticipa al 18 de diciembre con el objeto de garantizar que los trabajadores dispongan del dinero antes de las fiestas de fin de año. Dado que a esa fecha aún no concluyó el mes de diciembre, el empleador debe realizar una estimación del salario de dicho mes.

Si la remuneración real de diciembre resulta mayor a la estimada, el remanente se debe ajustar y abonar junto con los haberes de diciembre (en los primeros días de enero).

Excepción para Pequeñas Empresas (Ley 24.467)

Bajo el régimen de la Ley de Empleo de Pequeñas Empresas (artículo 91), los convenios colectivos de trabajo pueden disponer el fraccionamiento del SAC en hasta tres cuotas en el año, en lugar de las dos del régimen general, siempre que medie acuerdo en la negociación colectiva.

Liquidación proporcional por tiempo de servicio inferior al semestre

Cuando el empleado no prestó servicios durante la totalidad del semestre —ya sea por fecha de ingreso reciente, extinción del vínculo laboral, o por la existencia de períodos suspendidos—, el SAC debe calcularse en forma proporcional al tiempo efectivamente trabajado en el semestre.

El artículo 123 de la LCT establece el derecho del trabajador a percibir la proporción del SAC devengado hasta el momento del distracto contractual, independientemente de la causa de la extinción.

Cómputo del tiempo de servicio: licencias y suspensiones

No todos los días del semestre se consideran ‘tiempo trabajado’ a los efectos del cálculo del aguinaldo. En tal sentido, se debe distinguir la naturaleza jurídica de cada ausencia o licencia:

NO se considera tiempo trabajado (Excluidos del cómputo):

- Licencia por maternidad (período en el que se percibe asignación familiar y el contrato está suspendido).

- Período de reserva de puesto de trabajo.

- Estado de excedencia.

- Suspensiones disciplinarias o por causas económicas.

- Licencias sin goce de haberes.

SÍ se considera tiempo trabajado (Incluidos en el cómputo):

- Licencias legales con goce de haberes.

- Licencia por nacimiento de hijo.

- Licencia por enfermedad inculpable o accidente.

- Licencia por enfermedad o accidente laboral (inculpables o bajo régimen de LRT).

- Licencia por matrimonio.

- Licencia por examen, entre otras licencias especiales de la LCT o CCT aplicables.

Retenciones y aportes a la Seguridad Social

El SAC, al tener naturaleza jurídica netamente remunerativa, se encuentra sujeto a las mismas retenciones y aportes destinados a los subsistemas de la seguridad social que el salario mensual ordinario.

Sobre el monto bruto determinado del aguinaldo, el empleador debe practicar los descuentos de ley correspondientes al Sistema Integrado Previsional Argentino (SIPA), Instituto Nacional de Servicios Sociales para Jubilados y Pensionados (Ley 19.032) y el régimen de Obra Social, respetando los topes máximos imponibles vigentes establecidos por la autoridad previsional para cada período de liquidación.